财务管理(Financial Management)是管理财务的计划和操作,包括会计联络和支付服务、预算编制和执行、计划成本和经济分析, 以及非专项资金监督。财务报告(Financial Reporting)包括主要的财务报表,如收入报表,资产负债表,现金流量表,保留收益表和股东权益表;以及其他财务信息,如年度报告,新闻稿等。

财务管理(Financial Management)是管理财务的计划和操作,包括会计联络和支付服务、预算编制和执行、计划成本和经济分析, 以及非专项资金监督。

财务报告(Financial Reporting)包括主要的财务报表,如收入报表,资产负债表,现金流量表,保留收益表和股东权益表;以及其他财务信息,如年度报告,新闻稿等。

通常用于以下创新阶段:

- 创造、价值主张和资源筹集阶段(Creation, Value proposition, and Resourcing phases)- 用于刺激财务思考和评估解决方案,以确保产品或流程设计能够以合理的成本水平充分满足客户的要求。

- 文件编制和生产阶段(Documentation and production phases)- 使用财务管理来选择供应商并控制成本,以确保成本估算是准确的。

销售/交付阶段(Sales/delivery phase)- 销售和市场营销策略对销售数量以及对企业的财务回报有很大影响。 - 性能分析阶段(Performance analysis phase)- 为专利设计创建重要的背景知识。

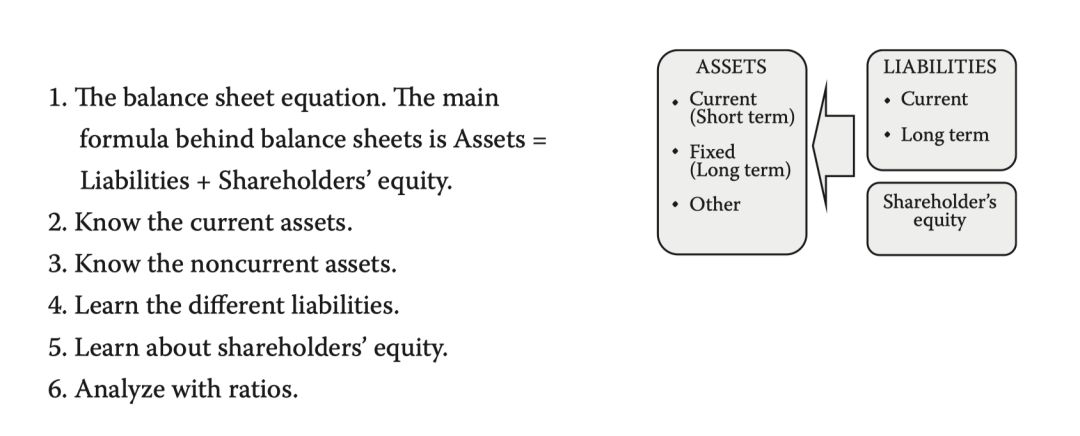

创新者需要了解的有关财务会计知识如下:

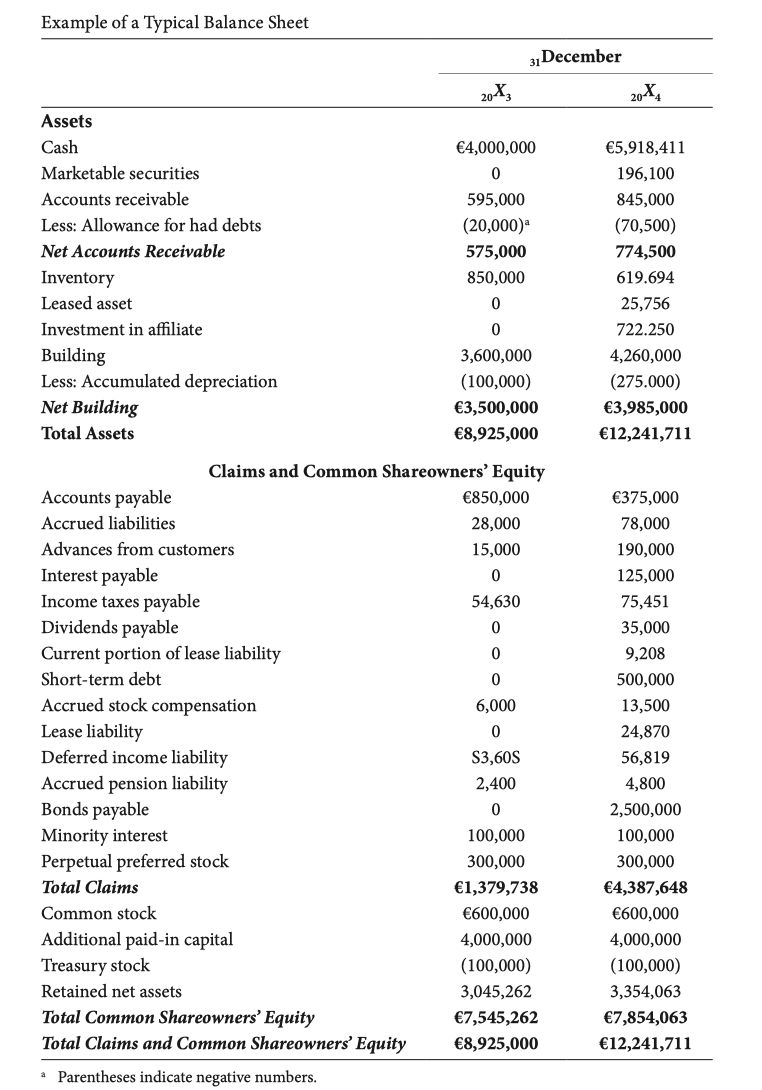

- 资产负债表等式为资产=负债+股东权益。这个等式意味着,作为公司运营手段的资产,将由公司的财务义务以及引入公司的股本投资加上留存收益来平衡。总资产必须等于负债加上公司的权益。

- 了解流动资产的含义。流动资产包括现金和现金等价物,应收账款和存货,现金是流动资产中最基本的,还包括非限制性银行帐户和支票。现金等价物是非常安全的资产,可以很容易地转换为现金。现金等价物还因其短期存在而与其他投资区分开来-它们在3个月内到期-而短期投资为12个月或更短,而长期投资为任何超过12个月到期的投资。应收账款包括客户欠公司的短期债务。公司经常以信贷方式向客户出售产品或服务;这些债务保留在流动资产帐户中,直到客户还清为止。

- 了解非流动资产。非流动资产是指不易转换为现金且预计在一年内(或使用寿命超过一年)会转换为现金的资产。他们可以指有形资产,例如机械、计算机、建筑物和土地。非流动资产也可以被视为无形资产,例如商誉、专利或版权。折旧是从这些资产中计算得出并扣除的,这代表了资产在其使用寿命内的经济成本。

- 了解不同的负债。这些是公司欠外部方的财。像资产一样,它们可以是当前的也可以是长期的。长期负债是债务和其他非债务金融,自资产负债表日起至少一年后到期。流动负债是公司将在一年内到期或必须偿还的负债,既包括短期借款(例如应付账款),也包括长期借款的当前部分(例如十年期贷款的最新利息)。

- 学习谈论股东权益。股东权益是投资到企业的初始资金。如果在会计年度结束时,公司决定将其净收益再投资(税后)到公司中,则这些保留的收益将从收益表转移到资产负债表中,进入股东权益帐户。此帐户代表公司的总净资产。为了使资产负债表平衡,一侧的总资产必须等于总负债加上另一方的股东权益。

- 用比率进行分析。创新者使用财务比率分析,可以深入了解公司,其知识产权(IP)产品组合及其运营。需注意,某些比率将需要多个财务报表中的信息,例如资产负债表和损益表中的信息。

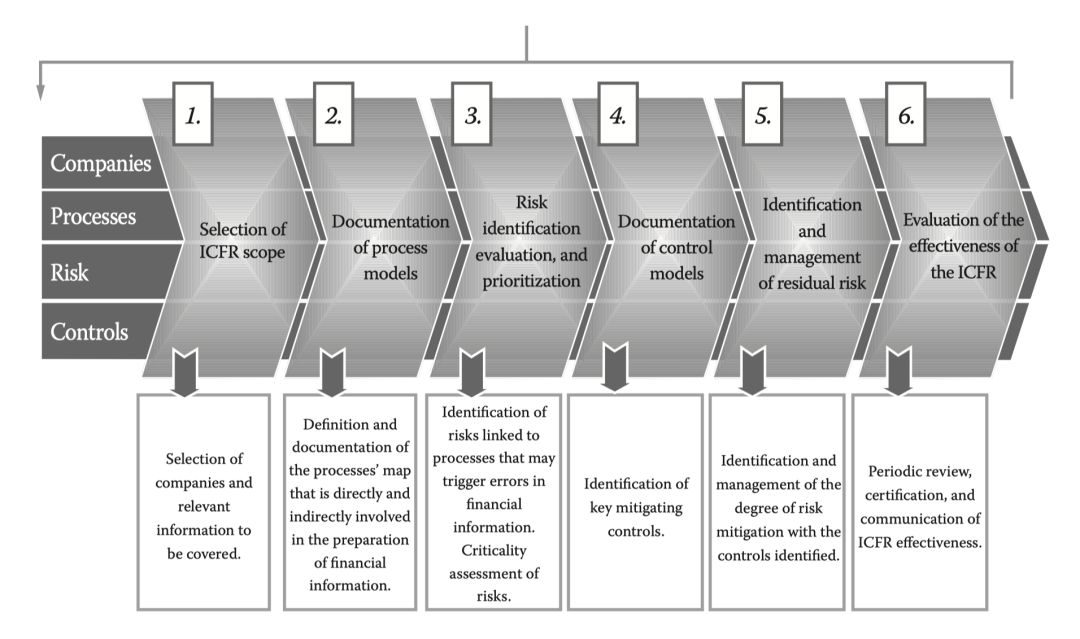

ICFR

以创新为中心的财务报告(ICFR)模型为投资者提供了一套由四份财务报表组成的修订本,所有财务报表具有同等重要性。

ICFR模型规定了五个要素,这些要素必须构成内部控制和财务报告系统创新有效性和效率的基础:

- 建立适当的控制框架以监测这些活动

- 评估在准备财务信息期间可能出现的所有风险

- 设计必要的控制措施以减轻最严重的风险

- 建立适当的信息流系统以检测和报告系统的弱点或缺陷

- 监控以确保它们正确执行并随着时间的推移仍然有效

ICFR财务报告表包括

- Balance sheets 资产负债表 – 至少一年,在某些情况下为三年(三个资产负债表以及两个收入和现金流量表提供了完整的两年数据),并按每个类别中流动性递减的顺序列出了帐户。

- Cash flow statements 现金流量表 – 至少一年或两年,使用直接方法编制,附有重要的非现金融资和投资活动的补充时间表。

- Statements of changes in net assets available to common shareowners 普通股东可用的净资产变动表 – 至少两年,区分当期现金和应计交易,估计资产负债表帐户的价值变动,根据消耗的每种资源的性质提供信息,显示与所有者相关的影响净资产的交易,例如股息和新股发行。

- Reconciliation of financial position 财务状况核对 – 通过进一步分解前面报表中的金额,对比较余额表进行对帐。

财务管理能力

财务管理能力是指知识、理解、技能、态度,尤其是创新者做出适合其公司、社会和财务状况的合理个人财务决策所需的行为组合。财务能力最重要的一些行为包括

- 收支平衡

- 跟踪财务状况

- 提前计划

- 明智地选择金融产品

- 及时了解财务事项,通常也称为获得帮助

在快速的金融创新环境中,这些行为显得尤为重要。创新总是改变现状,但有些创新会比其他创新造成更大的破坏。在最严重的情况下,激进的创新从根本上改变了社会并催生了更新一代的创新。另一方面,渐进式创新有助于使公司与竞争对手区分开来,并为消费者提供对现有产品,流程和服务的不断改进,并降低实际价格。

主要参考资料:

H. James Harrington, Frank Voehl. The Innovation Tools Handbook Volume 1 :Organizational and Operational Tools, Methods, and Techniques that Every Innovator Must Know

免费资料

请填写下表,我们将免费为您寄送考试大纲和课程学习资料(电子版)。